泰股电厂股走强 GULF GPSC 受PDP新规预期带动

KEY POINTS

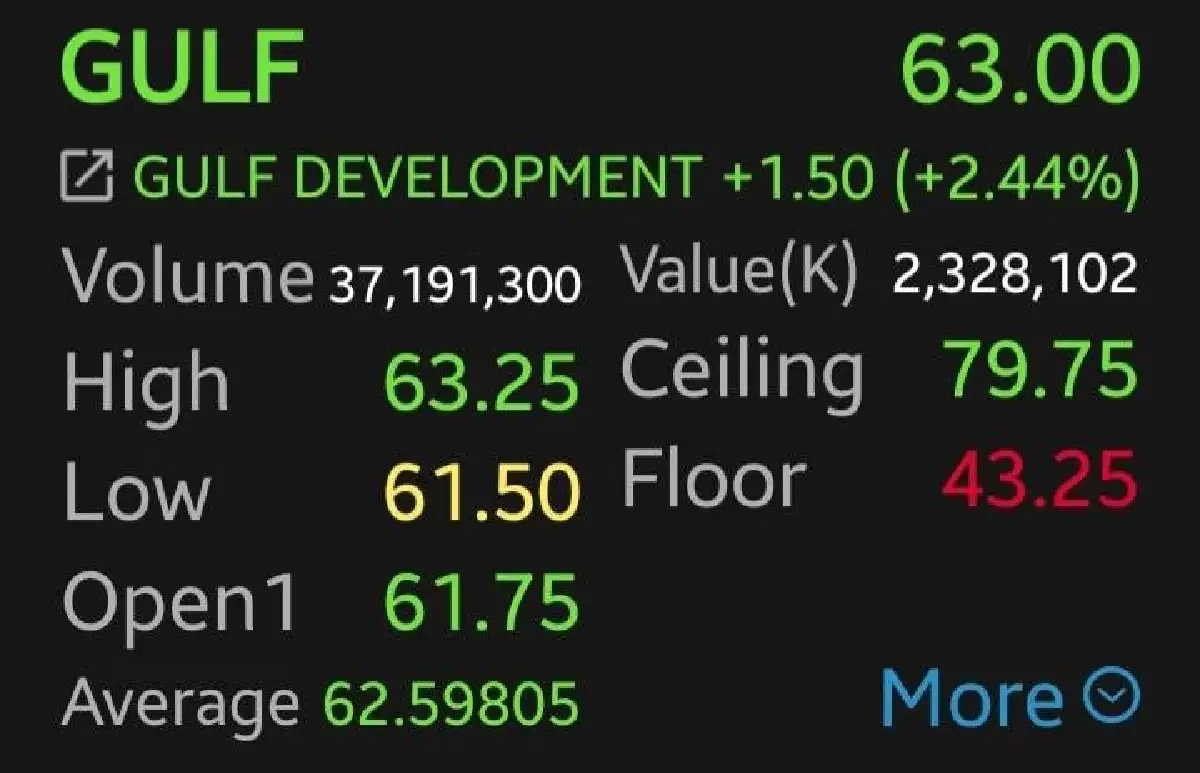

- 电厂板块6只股票在盘初走高,GULF 跌涨2.44%,GPSC 上涨2.27%。

- 关键利好来自原油价格走低,缓解电力企业的能源成本压力。

- 投资者预期电力装机发展计划(PDP)新版本将尽快公布,并可能带来新项目招标机会。

- Bond Yield 回落也为板块提供支撑,降低融资成本并提升股票估值吸引力。

泰股盘初表现(2 ก.ค.2569)

电厂板块盘初走强,主要包括:GULF 上涨2.44%,报63.00泰铢(+1.50泰铢);GPSC 上涨2.27%,报45.00泰铢(+1.00泰铢);BGRIM 上涨1.18%,报17.10泰铢(+0.20泰铢);GUNKUL 上涨0.94%,报4.30泰铢(+0.04泰铢);EGCO 上涨0.84%,报120.00泰铢(+1.00泰铢);TPIPP 上涨0.57%,报1.76泰铢(+0.01泰铢)。

利好因素:油价下行与Bond Yield回落

分析指出,电厂板块在早盘获得外部与国内因素支撑。尤其是原油价格的持续下行,有助于降低能源成本压力,并形成对公用事业板块更积极的市场氛围;同时尽管泰铢仍呈走弱方向,但板块仍出现明显买盘。

此外,Bond Yield 也出现下行。对于现金流较为稳定、偏长期的电厂业务而言,利率走低通常有利于降低融资成本,并在与其他资产对比时提升股票估值吸引力,从而带来更明确的资金回流。

PDP新计划预期:带动大型公司与项目竞标机会

在外部因素之外,国内利好来自电力装机发展计划(PDP)新版本的推进。市场预期政府将很快公布PDP新版本的细节。

因此,投资者可能开始提前布局并进行相关博弈,因为PDP新计划将决定国家未来的能源投资方向,并为多类型电站项目创造招标机会,包括可再生能源与基础电站等。大型企业被认为是最可能从新PDP中受益的群体,因为其在财务实力、投资能力以及大型项目的开发与运营经验方面更具准备;在招标竞逐新项目的过程中,这类公司赢得机会相对更高,有望推动未来产能与收入增长。

综合利好因素,市场仍对电厂板块维持积极看法,并给出“买入”观点,推荐个股包括 GULF(目标价70泰铢)与 GPSC(目标价55.30泰铢)。同时建议投资者密切关注PDP新版本的具体内容,例如装机占比、燃料类型以及新项目开放招标的条件,这些都将影响各公司后续增长机会与基本面价值。